Ausgangspunkt: Wenn selbst „Legal Tech“ Grundbegriffe des Gesellschaftsrechts verfehlt

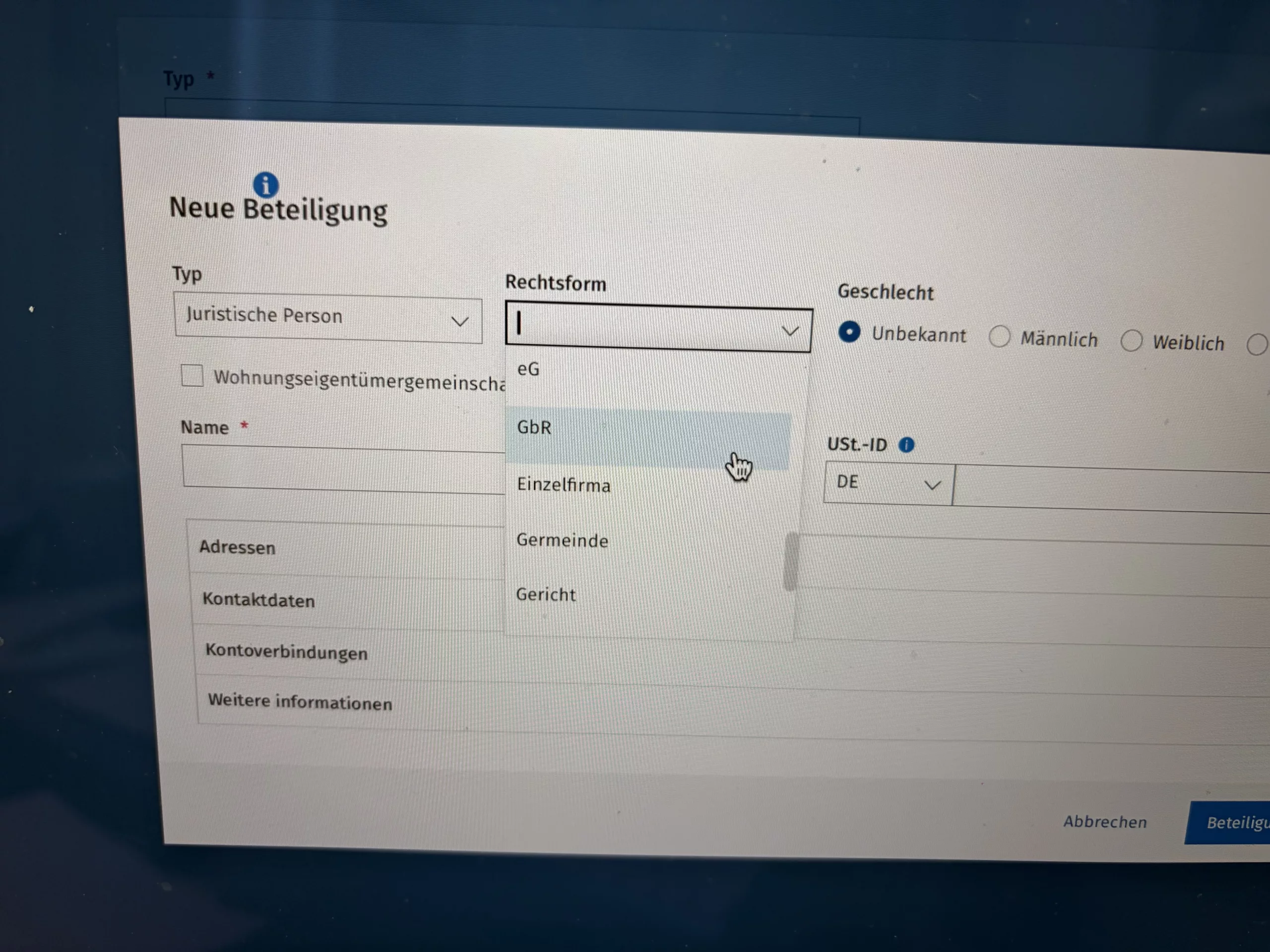

Anlass dieses Beitrags ist ein durchaus bezeichnendes Erlebnis aus der anwaltlichen Praxis: In einer modernen Anwaltssoftware (Name wird bewusst nicht genannt) stehen bei der Anlage von Beteiligten lediglich zwei Kategorien zur Auswahl – „Privatpersonen“ oder „juristische Personen“. Unter dem Label „juristische Personen“ werden sodann eine Vielzahl von Personengesellschaften geführt, darunter etwa die GbR oder die OHG. Gleichzeitig wird das Einzelunternehmen in der Software als „Einzelfirma“ bezeichnet.

Bei solchen Bezeichnungen blutet das Herz eines Gesellschaftsrechtlers.

Diese vermeintlich praktischen Vereinfachungen sind nicht bloß unsauber, sondern verfälschen die dogmatische Struktur des deutschen Gesellschafts- und Handelsrechts. Wer Mandanten im Handels- und Gesellschaftsrecht berät, wer Verträge gestaltet oder wer Beteiligungsstrukturen strukturiert, benötigt jedoch gerade hier begriffliche Präzision:

– Die Abgrenzung zwischen juristischer Person und Personengesellschaft entscheidet über Haftungsumfang, Vertretungsregelungen, Gesellschafterrechte und -pflichten, Organisationsstrukturen sowie Gläubigerschutz.

– Die Unterscheidung zwischen „Unternehmen“ und „Firma“ ist im HGB normiert und wirkt beispielsweise auf Registerangaben, Vertragsgestaltung, Handelsbriefe und Außenauftritt.

Dieser Beitrag soll die dogmatischen Grundlagen erläutern, aufzeigen, warum sich die klassische Abgrenzung zwischen juristischer Person und Personengesellschaft in Teilen aufgeweicht hat, und zugleich erklären, weshalb die Unterscheidung von „Firma“ und „Unternehmen“ im deutschen Recht nach wie vor essenziell ist.

Dabei geht es nicht um pedantische Begriffsreiterei, sondern um rechtssichere Gestaltung, Haftungszuordnung und Klarheit für Unternehmer, Berater und Investoren.

- Juristische Person und Personengesellschaft – klassische Dogmatik und Kernunterschiede

Ausgangspunkt ist die grundlegende Unterscheidung zwischen juristischen Personen und Personengesellschaften. Diese Differenz ist kein bloß akademisches Konstrukt, sondern prägt das Zivil- und Handelsrecht auf allen Ebenen.

1.1 Juristische Personen – Verselbständigung der Organisation gegenüber den Mitgliedern

Juristische Personen sind rechtsfähige Gebilde, die vom Gesetz als eigenständige Rechtssubjekte anerkannt werden. Sie können Träger von Rechten und Pflichten sein, Eigentum erwerben, klagen und verklagt werden. Klassische Beispiele sind:

– die GmbH (§ 13 GmbHG),

– die AG (§ 1 Abs. 1, § 2 AktG),

– die Genossenschaft (§ 17 GenG),

– der rechtsfähige Verein (§ 21 BGB).

Dogmatischer Kern:

Die juristische Person ist in besonderer Weise von ihren Mitgliedern unabhängig. Ihr Vermögen ist vom Vermögen der Gesellschafter (bzw. Mitglieder) strikt getrennt. Die Haftung trifft grundsätzlich nur die juristische Person, nicht die einzelnen Gesellschafter (Haftungsabschottung). Die Gesellschafter stellen Kapital zur Verfügung – typischerweise in Form von Einlagen –, haben Mitgliedschaftsrechte, aber sind nicht notwendig zur persönlichen Mitarbeit verpflichtet.

Diese Struktur wird unter anderem in folgenden Normen sichtbar:

– § 13 Abs. 1 GmbHG: Die Gesellschaft mit beschränkter Haftung ist eine juristische Person.

– § 13 Abs. 2 GmbHG: Für die Verbindlichkeiten der Gesellschaft haftet den Gläubigern nur das Gesellschaftsvermögen.

– § 1 Abs. 1 Satz 1 AktG: Die Aktiengesellschaft ist eine Gesellschaft mit eigener Rechtspersönlichkeit.

– § 1 Abs. 1 Satz 2 AktG: Für die Verbindlichkeiten der Gesellschaft haftet den Gläubigern nur das Gesellschaftsvermögen.

Die organschaftliche Vertretung tritt bei juristischen Personen an die Stelle der Gesellschafter selbst (z.B. Geschäftsführer der GmbH, Vorstand der AG).

1.2 Personengesellschaften – gemeinschaftliche Betätigung der Gesellschafter

Personengesellschaften sind hingegen auf die personenbezogene Zusammenarbeit der Gesellschafter ausgerichtet. Klassische Formen sind:

– die Gesellschaft bürgerlichen Rechts (GbR, §§ 705 ff. BGB),

– die offene Handelsgesellschaft (OHG, §§ 105 ff. HGB),

– die Kommanditgesellschaft (KG, §§ 161 ff. HGB),

– Sonderformen wie die Partnerschaftsgesellschaft nach dem PartGG.

Dogmatischer Kern:

Ausgangspunkt ist die gemeinschaftliche Förderung eines gemeinsamen Zwecks durch die Gesellschafter (§ 705 BGB). Die Personengesellschaft ist traditionell auf die Mitarbeit und die persönliche Verantwortung der Gesellschafter ausgerichtet.

Auch wenn seit der Anerkennung der Rechtsfähigkeit der Außengesellschaft (BGHZ 146, 341 ff. – „Weißes Ross“) von einer rechtsfähigen Personengesellschaft gesprochen wird und diese selbst Träger von Rechten und Pflichten sein kann, bleibt die enge Verbindung zur Person der Gesellschafter prägend. Dies zeigt sich etwa in:

– der akzessorischen Gesellschafterhaftung bei OHG und KG (§ 128 HGB, § 161 Abs. 2 HGB),

– der weitgehenden, auf persönliche Mitarbeit ausgerichteten Geschäftsführung (§ 709 ff. BGB, §§ 114 ff. HGB),

– dem Grundgedanken, dass die Personengesellschaft in personeller und organisatorischer Hinsicht von der aktiven Mitwirkung der Gesellschafter lebt.

Personengesellschaften sind damit dogmatisch keine „juristischen Personen“, auch wenn sie rechtsfähig sein können und am Rechtsverkehr wie eine eigenständige Einheit teilnehmen.

1.3 Wesentliche Abgrenzungskriterien

Die zentrale dogmatische Abgrenzung zwischen juristischer Person und Personengesellschaft lässt sich – stark vereinfacht – wie folgt zusammenfassen:

– Rechtsnatur: Juristische Personen sind durch Gesetz als solche eingerichtete Rechtsträger mit eigener Rechtspersönlichkeit. Personengesellschaften sind vertragliche Zusammenschlüsse von Personen, denen die Rechtsordnung (jedenfalls als Außengesellschaft) ebenfalls Rechtsfähigkeit zuerkennt, ohne sie damit „juristische Personen“ im technischen Sinn zu machen.

– Mitgliedschaft vs. Mitarbeit: Juristische Personen beruhen dogmatisch auf der Mitgliedschaft; persönliche Mitarbeit der Gesellschafter ist nicht zwingend. Personengesellschaften setzen ihrem Leitbild nach auf persönliche Mitarbeit, Mitwirkung und Verantwortung ihrer Gesellschafter.

– Haftung: Juristische Personen kennzeichnet grundsätzlich die Haftungsbeschränkung auf das Gesellschaftsvermögen (mit Ausnahmen, v.a. Durchgriffskonstellationen und Organhaftung). Personengesellschaften sind durch die persönliche, häufig unbeschränkte und gesamtschuldnerische Haftung zumindest einzelner Gesellschafter geprägt (insbesondere OHG, § 128 HGB; KG für Komplementäre, § 161 Abs. 2 HGB).

– Organisation: Juristische Personen arbeiten über Organe (Geschäftsführer, Vorstand, Aufsichtsrat), die von der Eigentümerstellung getrennt sind. Personengesellschaften kennen im Grundmodell keine vollständig verselbständigten Organe; die Geschäftsführung liegt bei den Gesellschaftern selbst, wobei in komplexeren Strukturen (z.B. GmbH & Co. KG) faktisch organähnliche Strukturen entstehen.

Diese Unterscheidung bleibt – trotz aller Modernisierungsprozesse – bis heute dogmatische Grundlage. Gerade deshalb ist es fachlich unzutreffend, Personengesellschaften in einer Software unter der Rubrik „juristische Personen“ zu führen.

- Die „Aufweichung“ der Grenzen – warum die Realität komplexer geworden ist

Dass Softwareanbieter die Personengesellschaft schnell zur „juristischen Person“ erklären, hat einen Hintergrund: In der praktischen Anwendung erscheinen zunehmend viele Unterschiede verwischt. Diese Entwicklung ist jedoch differenziert zu betrachten.

2.1 Rechtsfähige Personengesellschaft – die Außengesellschaft als eigenständiger Rechtsträger

Seit der grundlegenden Rechtsprechung des BGH zur rechtsfähigen Außengesellschaft (BGHZ 146, 341 – „Weißes Ross“) ist anerkannt, dass insbesondere die GbR, die am Rechtsverkehr teilnimmt, rechtsfähig sein kann.

Inzwischen ist dies gesetzlich manifestiert: Das MoPeG (Gesetz zur Modernisierung des Personengesellschaftsrechts), das zum 1.1.2024 in Kraft getreten ist, hat die Rechtsfähigkeit der Außengesellschaft in das BGB integriert (§§ 705 ff. BGB n.F., insbesondere § 705 Abs. 2, § 713 BGB n.F.). Die rechtsfähige GbR kann im eigenen Namen Rechte erwerben, Verbindlichkeiten eingehen, klagen und verklagt werden.

Damit nähert sie sich im Erscheinungsbild einer juristischen Person an. Dennoch bleibt sie dogmatisch eine Personengesellschaft, die auf dem Gesellschaftsvertrag und der persönlichen Mitwirkung der Gesellschafter beruht.

2.2 Kapitalistische Personengesellschaften – Kommanditisten als reine Kapitalgeber

Hinzu kommt, dass gerade im Bereich der Kommanditgesellschaft (KG) und ihrer Sonderformen (z.B. GmbH & Co. KG) viele Gesellschafter faktisch reine Kapitalgeber sind.

– Der Kommanditist ist typischerweise von der Geschäftsführung ausgeschlossen (§ 164 HGB).

– Seine Haftung ist auf die Hafteinlage beschränkt (§ 171 HGB), nach Leistung der Einlage erlischt die persönliche Haftung für Altverbindlichkeiten (§ 171 Abs. 1 HGB).

– Häufig nimmt er keinerlei operative Funktion wahr, sondern beschränkt sich auf Kontrollen und Gewinnrechte.

In der GmbH & Co. KG wird zudem die persönlich haftende Gesellschafterin durch eine GmbH ersetzt, sodass keine natürliche Person unbeschränkt haftet. Damit entsteht eine Struktur, die nach außen in hohem Maße einer Kapitalgesellschaft ähnelt, aber gesellschaftsrechtlich eine Personengesellschaft bleibt.

Es handelt sich gleichwohl dogmatisch nicht um eine juristische Person, sondern um eine Personengesellschaft mit sehr weitreichender Verselbständigung und kapitalistischer Prägung. Die Grenze ist damit faktisch aufgeweicht, rechtlich bleibt sie jedoch bestehen.

2.3 Professionalisierung und Institutionalisierung von Personengesellschaften

In vielen Branchen – etwa im Mittelstand, in Familienunternehmen, bei Vermögensverwaltungsgesellschaften oder Joint Ventures – werden Personengesellschaften so strukturiert, dass sie institutionellen Charakter erhalten:

– eigene Organisation,

– dauerhafter Zweck,

– auf Dauer angelegter Bestand,

– Beteiligung von Gesellschaftern, die nicht (mehr) persönlich mitarbeiten.

Durch das MoPeG sind zudem zahlreiche Vorschriften systematisiert worden, die Personengesellschaften formal stärker in Richtung eines in sich geschlossenen Organisationsrechts fortentwickeln. Auch dies trägt zum Eindruck bei, Personengesellschaften und juristische Personen würden sich annähern.

2.4 Gleichwohl: Personengesellschaftsrecht bleibt ein Recht der mitarbeitenden Gesellschafter

Trotz dieser Entwicklungen bleibt dogmatischer Kern des Personengesellschaftsrechts, dass es auf die Person und Mitarbeit der Gesellschafter zugeschnitten ist. Die grundlegende Figur des Gesellschaftsvertrags (§ 705 BGB) – gemeinschaftliche Förderung eines gemeinsamen Zwecks – bildet weiterhin das Fundament.

Die rechtsfähige Personengesellschaft ist zwar ein eigenständiger Rechtsträger, aber die Gesellschafter repräsentieren nicht bloß Kapital; sie verkörpern typischerweise auch die Verantwortung für den Gesellschaftszweck und sind – zumindest in den Grundmodellen – nicht auf bloße Kapitalbeteiligung reduziert.

Daher ist es unzutreffend, Personengesellschaften in der Praxis kurzerhand als „juristische Personen“ zu etikettieren. Die dogmatischen Unterschiede haben erhebliche Konsequenzen:

– für die Haftungsverhältnisse,

– für die internen Governance-Regelungen,

– für die Mitwirkungsrechte der Gesellschafter,

– für die Beendigung und Auseinandersetzung der Gesellschaft,

– für die steuerliche Behandlung.

Gerade bei der Vertragsgestaltung, der Prozessführung und der Prüfung von Haftungsrisiken ist diese Differenzierung unentbehrlich.

- Unternehmen, Firma, Einzelfirma – warum die Begriffe so häufig durcheinandergeraten

Die eingangs erwähnte Anwaltssoftware bezeichnet ein „Einzelunternehmen“ als „Einzelfirma“. Dieser Begriff ist in der Praxis weit verbreitet, rechtlich jedoch falsch und irreführend. Um das zu verstehen, ist ein Blick in die Firmenvorschriften des Handelsgesetzbuchs erforderlich.

3.1 Das Unternehmen – wirtschaftliche Einheit, kein Rechtsträger

„Unternehmen“ ist im deutschen Recht kein fest definierter, einheitlicher Rechtsbegriff, sondern ein wirtschaftlicher Oberbegriff. Gemeint ist die organisatorische Einheit, innerhalb derer unternehmerische Tätigkeiten zur Erzielung von Einnahmen oder Gewinn ausgeübt werden.

Ein Unternehmen kann in unterschiedlichen Rechtsformen betrieben werden, etwa als:

– Einzelunternehmen (eingetragener Kaufmann – e.K.),

– Personengesellschaft (GbR, OHG, KG, GmbH & Co. KG),

– Kapitalgesellschaft (GmbH, AG),

– Verein, Genossenschaft.

Das Unternehmen ist also nicht der Rechtsträger selbst, sondern die wirtschaftliche Tätigkeit bzw. die organisatorische Einheit. Rechtlich handeln stets die dahinterstehenden Rechtsträger (natürliche Personen, Personengesellschaften, juristische Personen).

3.2 Die Firma – der Name des Kaufmanns (§ 17 HGB)

Demgegenüber ist die „Firma“ ein klar definierter Rechtsbegriff.

§ 17 Abs. 1 HGB lautet:

„Die Firma eines Kaufmanns ist der Name, unter dem er seine Geschäfte betreibt und die Unterschrift abgibt.“

Die Firma ist damit der rechtliche Name des Kaufmanns im Handelsverkehr. Sie kann sein:

– eine Personenfirma (z.B. „Müller & Partner OHG“),

– eine Sachfirma (z.B. „Stahlbau Nord GmbH“),

– eine Fantasiefirma (z.B. „BlueSky Consulting GmbH“),

– eine gemischte Firma.

Die Firma ist regelmäßig handelsregisterlich eingetragen und genießt Firmenrechtsschutz (§§ 17 ff. HGB). Sie darf im Geschäftsverkehr nicht irreführend sein (§ 18 HGB) und muss Unterscheidungskraft gegenüber anderen Firmen am selben Ort haben (§ 30 HGB).

Wichtig:

Die Firma ist nicht identisch mit dem Unternehmen. Ein Unternehmen kann unter einer bestimmten Firma geführt werden; die Firma bezeichnet den Kaufmann bzw. das Rechtssubjekt, nicht die wirtschaftliche Einheit selbst.

3.3 Warum „Einzelfirma“ kein juristisch sauberer Begriff ist

Wenn umgangssprachlich von einer „Einzelfirma“ gesprochen wird, ist meist eine Konstellation gemeint, in der ein einzelner Unternehmer ein Unternehmen alleine betreibt, z.B. der Einzelkaufmann.

Rechtlich handelt es sich um:

– eine natürliche Person als Kaufmann, die unter einer Firma auftritt;

– oder um ein Einzelunternehmen ohne Handelsregistereintragung (dann liegt rechtlich ein nicht eingetragener Gewerbetreibender vor, der kein Kaufmann im Sinne des HGB ist, sofern die Voraussetzungen des § 1 HGB nicht vorliegen).

Der juristisch korrekte Begriff für den im Handelsregister eingetragenen Einzelkaufmann ist „eingetragener Kaufmann“ (§ 1, § 2, § 6 HGB), in der Firma gekennzeichnet durch den Zusatz „e.K.“ (§ 19 Abs. 1 Nr. 1 HGB).

„Einzelfirma“ suggeriert demgegenüber, es gäbe eine eigene Rechtsform oder eine eigene Kategorie von Firma, die die alleinige Inhaberschaft zum Ausdruck bringt. Das ist unzutreffend:

– Die Firma ist der Name des Kaufmanns,

– der Rechtsträger ist die natürliche Person,

– das Unternehmen ist die wirtschaftliche Tätigkeit,

– die Rechtsform ist die des Einzelkaufmanns (sofern Kaufmannseigenschaft gegeben und Eintragung erfolgt ist).

3.4 Warum die Begriffe in der Praxis so oft vermischt werden

Die Vermischung von „Unternehmen“, „Firma“, „juristischer Person“ und „Personengesellschaft“ hat mehrere Ursachen:

– Umgangssprache: Im Alltag wird „Firma“ als Synonym für „Unternehmen“ verwendet („Ich arbeite in einer großen Firma“). Diese Alltagssprache weicht vom rechtstechnischen Sprachgebrauch des HGB ab.

– Software- und Formularlogik: Viele digitale Systeme versuchen, komplexe rechtliche Strukturen auf wenige Auswahlschaltflächen zu reduzieren. Statt sauber zwischen natürlichen Personen, Personengesellschaften, Kapitalgesellschaften und sonstigen Rechtsträgern zu differenzieren, werden Pauschalkategorien gebildet.

– Internationalisierung: Das englische „company“ oder „corporation“ wird häufig unreflektiert übertragen. Die deutsche Dogmatik kennt jedoch differenzierte Kategorien, die sich nicht deckungsgleich übersetzen lassen.

– Marketing-Sprache: „Unternehmen“, „Firma“, „Start-up“, „Business“ werden in Präsentationen und Werbetexten bunt gemischt, ohne Rücksicht auf die gesetzlichen Begriffsbestimmungen.

Gerade deshalb ist es Aufgabe der anwaltlichen Beratung, hier begriffliche Klarheit zu schaffen und Mandanten aufzuzeigen, welche Rechtsfolgen die jeweilige Einordnung hat.

- Warum es in der Praxis auf korrekte Begriffe ankommt

Die vermeintliche Formalität der Begriffe hat handfeste Konsequenzen. Einige Beispiele:

4.1 Haftungskonstellationen

Ob eine Beteiligung an einer GmbH (juristische Person) oder an einer OHG (Personengesellschaft) vorliegt, entscheidet über das persönliche Haftungsrisiko.

– In der GmbH haftet grundsätzlich nur die Gesellschaft mit ihrem Vermögen, die Gesellschafter tragen in der Regel lediglich das Risiko des Verlusts ihrer Einlage.

– In der OHG haftet jeder Gesellschafter persönlich, unbeschränkt und gesamtschuldnerisch (§ 128 HGB).

Wer in einer Software „juristische Person“ auswählt und darunter eine OHG „abgelegt“ findet, könnte fälschlich von einer haftungsbeschränkten Beteiligung ausgehen.

4.2 Vertragsgestaltung und Parteienbezeichnung

Bei der Gestaltung von Verträgen, Gesellschaftsverträgen, Beteiligungsvereinbarungen oder Gesellschafterbeschlüssen ist präzise zu bezeichnen, wer Partei ist:

– die natürliche Person,

– die Personengesellschaft (z.B. „XY GmbH & Co. KG“),

– die juristische Person (z.B. „XY GmbH“),

– ggf. der nichtrechtsfähige Verein oder eine Innengesellschaft.

Zudem ist bei Handelsgeschäften die Firma korrekt anzugeben. Die falsche Verwendung des Begriffs „Firma“ kann zu Missverständnissen bei der Identifizierung der Vertragspartei führen und im Streitfall die Auslegung erschweren.

4.3 Registerangaben und Außenauftritt

Im Handelsregister und in Impressumsangaben sind die gesetzlich vorgeschriebenen Angaben zu machen. Dazu gehört insbesondere die Firma (§ 17 HGB, ergänzt durch § 19 HGB) und die Rechtsform.

Wer „Unternehmen“ und „Firma“ verwechselt oder eine Personengesellschaft als „juristische Person“ bezeichnet, riskiert unklare oder unzutreffende Register- und Impressumsangaben. Dies kann nicht nur wettbewerbsrechtliche, sondern auch haftungsrechtliche Folgen haben.

4.4 Steuerliche und bilanziere Unterschiede

Personengesellschaften und Kapitalgesellschaften unterliegen unterschiedlichen steuerlichen Regelungen (insbesondere Transparenz bei Personengesellschaften vs. eigenständige Körperschaftsbesteuerung bei juristischen Personen wie der GmbH). Auch dies setzt eine korrekte Zuordnung voraus.

- Fazit: Die Begriffe sind kein Selbstzweck, sondern Grundlage für rechtssichere Gestaltung

Die eingangs geschilderte Anwaltssoftware, die Personengesellschaften unter der Kategorie „juristische Personen“ einordnet und das Einzelunternehmen als „Einzelfirma“ bezeichnet, ist ein Symptom eines tieferliegenden Problems: Die Differenziertheit des deutschen Gesellschafts- und Handelsrechts wird zugunsten vermeintlicher Einfachheit vernachlässigt.

Für die anwaltliche Praxis gilt das Gegenteil:

– Die Abgrenzung zwischen juristischer Person und Personengesellschaft bleibt dogmatisch und praktisch zentral – trotz einer gewissen Angleichung durch Rechtsfähigkeit der Personengesellschaft und kapitalistisch geprägte KGs.

– Personengesellschaftsrecht ist auch heute noch vom Leitbild der mitarbeitenden, persönlich verantwortlichen Gesellschafter geprägt.

– Juristische Personen beruhen demgegenüber auf Mitgliedschaft und Kapitalbeteiligung mit grundsätzlich haftungsbeschränkter Struktur.

– „Unternehmen“ bezeichnet die wirtschaftliche Einheit, „Firma“ ist der Name des Kaufmanns nach §§ 17 ff. HGB.

– Begriffe wie „Einzelfirma“ sind umgangssprachlich verbreitet, aber juristisch unscharf und im professionellen Kontext zu vermeiden.

Für Unternehmer, Gesellschafter, Investoren und Berater ist es daher von erheblicher Bedeutung, sich dieser Unterscheidungen bewusst zu sein. Wer seine gesellschaftsrechtliche Struktur planen, Beteiligungen ausgestalten oder Haftungsrisiken beurteilen möchte, sollte sich nicht auf vereinfachende Software-Kategorien verlassen, sondern auf eine präzise juristische Analyse, die diese dogmatischen Grundlagen ernst nimmt.

Gerade in einer zunehmend digitalisierten Rechtswelt bleibt die Aufgabe der anwaltlichen Beratung, die differenzierten Strukturen des geltenden Rechts sichtbar zu machen – und damit die Basis für rechtssichere, wirtschaftlich sinnvolle Entscheidungen zu legen.

Terminvereinbarung

KONTAKTFORMULAR

Zur Vereinbarung eines Termins mit der Kanzlei Natalello können Sie im Übrigen auch das Kontaktformular verwenden. So kommen Sie schnell und einfach zu Ihrem Termin in der Kanzlei

Selbstverständlich können Sie Termine mit Ihrem Anwalt auch per E-Mail vereinbaren. Bei einer Kontaktaufnahme per E-Mail bietet es sich an, wenn Sie den Sachverhalt bereits grob skizzieren.